En direct du CA AF N°30. Mars 2021

Un Conseil d’Administration s’est tenu le 15 février pour examiner et arrêter les comptes 2020 du groupe Air France. Qui aurait pu imaginer il y a un an que nous devrions faire face à des résultats aussi vertigineux ?

Si la catastrophe pour le secteur aérien que représente la tempête semble encore imprévisible, toutes les compagnies ne sont pas « dans le même bateau ».

Certaines ont tout simplement disparu, et les autres survivent en misant sur une reprise, sans doute plus lente que prévue. Les observateurs parlent désormais d’un retour probable du niveau de trafic de 2019 en …2024. Le tout avec, là encore, beaucoup d’incertitudes. Mais reprise il y aura. Toute crise et toute pandémie ont une fin. On peut se demander si l’analyse de chiffres si profondément négatifs -et déjà largement commentés- a un sens. Malgré tout, l’examen de certains chiffres-clés est indispensable pour appréhender les pistes qui nous permettront de rester optimistes.

CHIFFRES CLÉS DU 4ÈME TRIMESTRE

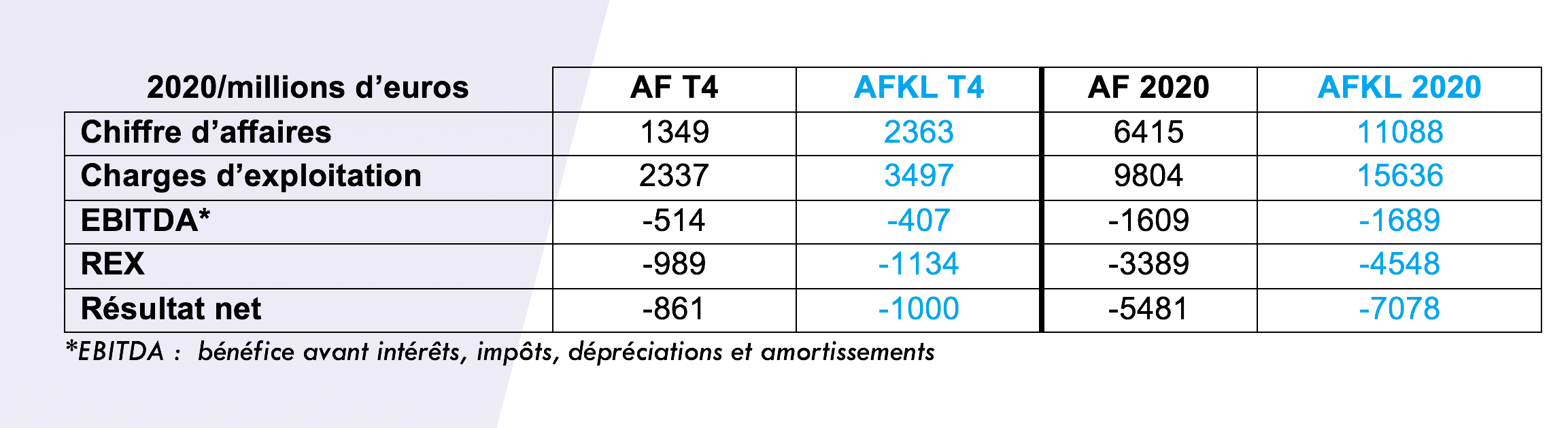

Le T4 (4ème trimestre) 2020 confirme la tendance des 2 trimestres précédents : un résultat d’exploitation proche de -1 milliard ( -350 millions en octobre et en novembre et -250 millions en décembre).

PAR RAPPORT AU T4 2019 :

- une activité réduite de -62%.

- une recette en baisse de -67%.

- l’embellie des recettes cargo s’est confirmée et permet d’amortir la mauvaise performance des recettes « passage » en baisse de -80%.

Ces recettes garantissent à certains vols au coefficient de remplissage très faible d’être à minima à l’équilibre. Ont été constatés, un léger rebond sur décembre lors de l’assouplissement des restrictions (pour Transavia notamment, et le réseau CC et COI) ainsi qu’une meilleure performance des réseaux AFR et COI.

CONCERNANT LES RÉSULTATS 2020 DU GROUPE AF (AF - HOP - TO)

En 2020, la dette s’élève à 7,3 mds d’euros, près de 400 millions de cash sont consommés chaque mois.

- Une OFFRE de - 60% par rapport à 2019,

- Un CA 2020 (6,4 mds€) en baisse de 61%.

- Pertes par trimestre T1 500 millions, T2 : 1,1md€, T3 : 1,8 md€, T4 : 1 md€.

Les coûts opérationnels sont mieux maîtrisés au fil des trimestres. La crise aura pu accélérer la réactivité du groupe dans la gestion des coûts variables.

Les coûts de personnel ont baissé de 31% pour AF (impact activité partielle) et -36% sur le dernier trimestre 2020.

Pour info, cette baisse est quasiment deux fois supérieure pour KLM car les dispositifs d’aide de l’État néerlandais sont extrêmement avantageux.

Cet écart explique en grande partie la différence des résultats entre AF et KLM.

Côté effectif AF, on note une baisse d’environ 7% (- 3600 emplois équivalents temps pleins) avec 5400 départs supplémentaires attendus pour 2021.

LE RÉSULTAT D’EXPLOITATION (REX)

C’est la différence entre nos recettes et nos dépenses, augmentées des amortissements. Il représente la création de valeur (ou perte comme pour 2020…) générée par les opérations.

Le REX est à -3,4 mds€ (il était de + 280 millions pour 2019) avec une baisse du CA de -61% (et -1,1mds€ pour KLM, qui bénéficie d’une meilleure prise en charge des coûts salariaux).

LA SITUATION FINANCIÈRE

Compte tenu des prêts de 7 mds€ (4 mds€ PGE + 3mds€ prêts directs), la trésorerie était d’environ 4,5 milliards au 31/12/2020 (1,9 mds€ fin 2019).

Nous continuons à « consommer du cash » c’est-à-dire à dépenser près de 10 millions d’euros par jour sur notre « trésorerie » depuis près d’un an. Le renforcement de notre situation financière est donc nécessaire malgré une trésorerie à ce jour encore importante pour affronter les prochains mois.

L’enveloppe du besoin en fonds de roulement n’est pas à négliger = 800 millions € de demande de remboursements potentiels (ou de bons d’achat en attente d’utilisation ou de remboursement).

Les fonds propres en comptes sociaux sont négatifs de plus de 4,6 mds€. Les « fonds propres » ou « capitaux propres » sont, pour résumer, les ressources propres de l’entreprise.

IMPORTANT : Pour continuer notre exploitation, le code du commerce impose que les fonds propres ne soient pas inférieurs à la moitié du capital social (Capital social AF 127 millions) avant la clôture des comptes 2023.

Nous devons améliorer nos fonds propres pour garantir l’accès à de nouveaux financements et apporter de nouvelles liquidités. L’augmentation de capital est un des leviers pour améliorer les fonds propres et apporter ces nouvelles liquidités.

RECAPITALISATION

Comme vous le savez, des discussions sur une recapitalisation sont en cours avec la commission européenne. Les prochaines semaines devraient être décisives. L’enjeu sur les contreparties, exigées au nom de la concurrence, est de ne pas trop affaiblir notre réseau ORY. Si on considérait ORY et CDG comme un même aéroport « parisien », on pourrait sans doute négocier une répartition de créneaux plus équitable entre ces 2 plateformes. Cela ne mettrait pas en péril le développement de Transavia notamment, ni le domestique AF.

LE RÉSULTAT NET -5,481 mds€

Résultat net = résultat d’exploitation diminué de nos provisions, frais financiers et éléments exceptionnels.

Il est fortement impacté par rapport au résultat d’exploitation (autour de 2 milliards supplémentaires par rapport au REX) en raison notamment des éléments exceptionnels suivants :

- les plans de restructurations (PDV RCC…) pour 609 millions €,

- la sortie anticipée des A340/380 et CRJ HOP pour 653 millions € et la prise en compte de leur sortie anticipée « en une seule fois » dans les comptes

- les provisions pour le différé d’impôt pour 277 millions €

- les coûts des déqualifications de nos couvertures carburant pour 353 millions € dû à la chute du trafic

ET MAINTENANT ?

Malgré ces chiffres alarmants, nous pouvons tout de même noter quelques points positifs.

Côté benchmarks, (anglicisme à la mode dont beaucoup d’entre nous se souviennent quand il s’agissait de comparer les coûts PNC entre AF et ses concurrents), ceux-ci sont, pour une fois, légèrement à notre avantage.

En 2020, le groupe a connu un niveau d’activité légèrement supérieur à la concurrence ce qui doit nous conforter dans la capacité du groupe AF à traverser cette zone de turbulences sévères.

Si KLM se démarque d’AF en 2020 par une meilleure performance, cela s’explique en partie par un système d’activité partielle bien plus avantageux pour nos voisins néerlandais.

Aussi, si on compare les pertes abyssales de janvier à septembre 2020, les situations de Lufthansa et IAG apparaissent même « pires » que celle d’AF/KLM sur plusieurs points clés.

Lufthansa : souvent pris en exemple par la Direction, présente une réduction de croissance de - 67% (versus - 54,4% pour AF-KLM), une hausse de ses coûts unitaires de +81% (+ 40,4% pour AF/KLM) et un CA en baisse de 66% ( -57,6% pour AF-KLM). La marge de Lufthansa est en baisse de 73,5% ( -45,9% pour AF et -29% pour KLM) et reste encore plus dépendante du trafic affaires que nous le sommes.

IAG : est plus tributaire du trafic AME nord et sud et possède un fret plus vulnérable que le nôtre. Sa baisse de croissance (- 64,3%) est elle aussi supérieure à celle d’AF-KLM avec une augmentation des coûts unitaires de +85,2 % (+40,4% pour AF-KLM) et un CA en baisse de -66% (-57,6 % pour AF-KLM).

Certes, le soutien des états diffère aussi entre les pays, avec chez nous, une confiance et un soutien important de l’État français.

Une preuve sans doute que la stabilité de gouvernance (marquée par une distinction utile des fonctions : Anne RIGAIL, Directrice Générale d’AF, Anne Marie COUDERC, Présidente des CA AF et d’AF/KLM, et Ben SMITH, DG AF/KLM), ainsi qu’un climat social plus serein et des signaux positifs des résultats du groupe AF en 2019, ont représenté pour nous de vrais atouts.

L’apport attendu de nouvelles liquidités serait rassurant pour le groupe.

J’ai rappelé, lors du CA de décembre, qu’au-delà de l’engagement des PNC (reconnu par tous depuis le début de cette crise), les mesures de modularité des compo-peq en fonction du remplissage participent à la préservation de trésorerie.

Au 31/12, l’effectif PNC est passé de 13608 à 12615 ETP après le départ de nos collègues en RCC.

Côté Transavia : la Compagnie du groupe qui détient la croissance de flotte la plus conséquente, l’annonce de 15 nouvelles lignes domestiques ne pourra connaître le succès qu’une fois les restrictions au voyage assouplies.

Côté HOP : extrêmement impacté par le plan de transformation, la récente invalidité du plan PSE est source d’inquiétude pour les salariés et nous les comprenons.

Si le groupe AF souhaite sortir davantage compétitif de cette crise, il faudra sans nul doute rassurer les PNC sur la garantie de l’emploi et l’équitable répartition de l’activité -quand elle reprendra- entre AF et KLM.

« Trop nombreux ou trop coûteux », ces débats culpabilisants du passé, notamment pour les PNC, n’auront plus leur place si l’entreprise veut conserver une indispensable paix sociale et l’implication de chaque salarié.

Preuve que les clients sont attachés à la marque et au professionnalisme des équipes en contact avec le client, le NPS (Net Promoter Score) indice de mesure de la satisfaction et du potentiel ré-achat de nos clients, a atteint ces derniers mois des records.

Gageons que notre Direction actuelle considérera les PNC comme une plus-value incontournable et non pas comme une seule variable d’ajustement comptable. L’accélération de la transformation que le groupe a pu mettre en place, devrait aussi permettre à l’entreprise de revenir dans la course plus solide.

En 2021, 5400 emplois (équivalents temps plein) devraient quitter l’entreprise. Doit-on s’en réjouir ?

Certains verront cela comme une stratégie opportuniste, d’autres comme une nécessité, difficile à concrétiser avant la crise Covid. La taxe environnementale, dite « loi écologie », semble être mise en sommeil, ce qui n’est pas le cas de l’augmentation des taxes ADP…

Côté investissement, l’Entreprise a choisi de ne pas remettre en cause le renouvellement de la flotte.

Enfin lors des courtes levées des restrictions durant l’été et en décembre dernier on a pu constater le désir de nos clients de voyager en particulier sur les réseaux DOM et CC.

Si la reprise dépendra de nombreux paramètres (moins de restrictions et un contexte sanitaire plus rassurant), espérons que ces signaux se confirmeront sur le 2ème semestre.

Et, même s’il est encore un peu tabou, le « pass-sanitaire » ou la digitalisation des exigences réglementaires (ex : test PCR) qui seront applicables aux passagers, seront sans doute des enjeux déterminants dans les stratégies de reprises envisagées par les Majors.

Enfin, gardons espoir ! Paris restera toujours Paris et la France une destination de rêve que les clients du monde entier auront envie de (re)découvrir.

J’espère avoir pu vous donner des informations claires et objectives. Je sais combien toutes ces informations financières peuvent être compliquées à décortiquer, aussi je reste joignable par mail si vous avez des questions ou que vous souhaitez échanger sur des points particuliers.

Restons donc solidaires et optimistes. Prenez soin de vous et à bientôt !

Fabrice HURET

Steward AF Administrateur PNC

Elu au CONSEIL D’ADMINISTRATION du groupe AF (AF HOP TRANSAVIA)

fahuret@airfrance.fr

Rappel : Le conseil d’administration AF est composé de 18 membres (6 administrateurs exécutifs coté direction, 6 administrateurs indépendants extérieurs à la société et 6 administrateurs salariés dont un seul pour le PNC, un pour les pilotes et 3 pour le PS).