ZOOM sur : La décote

LA DÉCOTE est une réduction appliquée à vie au montant de la pension. Hors cas de liquidation particulière (pour inaptitude définitive ou fin de droit chômage) ou de liquidation à compter de 60 ans, elle s’applique lorsque le PN liquide ses droits sans avoir atteint les conditions du taux plein.

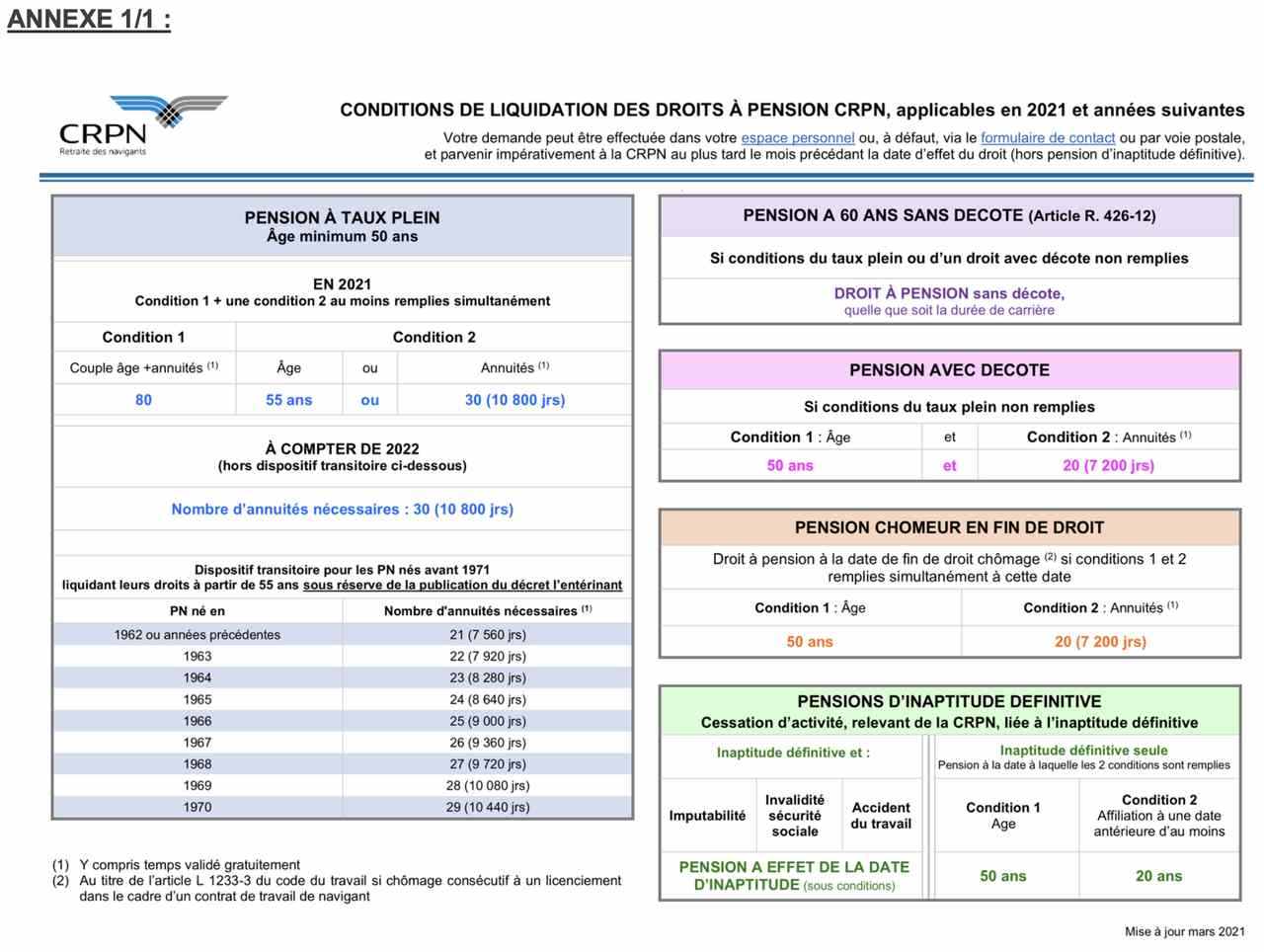

À noter qu’il faut avoir validé au moins 20 annuités dans sa carrière et être âgé au minimum de 50 ans pour liquider ses droits avant 60 ans (À taux plein ou avec décote).

RAPPEL SUR CE QU’EST LE TAUX PLEIN :

« Avoir le taux plein » signifie que vous percevrez 100 % du montant de votre pension au moment de liquider vos droits à la retraite.

Depuis le 1er Janvier 2022, pour prétendre à une pension à taux plein, il faut avoir au minimum 50 ans et avoir validé au minimum 30 annuités dans sa carrière.

A noter qu’une disposition transitoire a été mise en place pour les PN nés avant 1970 et âgés de 55 ans au moment du départ (voir tableau ICI).

RAPPEL SUR CE QU’EST LA LIQUIDATION DES DROITS :

Lorsque l’on demande à jouir de sa pension, on dit qu’on « liquide ses droits à pension » (on les liquide partiellement, dans le cadre d’un TA/TAF et on les liquide en totalité dans le cas d’une cessation définitive d’activité).

QUESTIONS / RÉPONSES

J’ai liquidé ma pension avec décote, y a-t-il un âge où la décote cessera d’être appliquée ?

NON. La décote est définitive dès lors que la liquidation a été effectuée avec décote.

La décote est appliquée jusqu’au décès du navigant. C’est ce qu’on appelle une décote « viagère ».

À NOTER : Il peut y avoir une décote « provisoire » dans un cas précis. Il s’agit des PN cessant leur activité définitivement et bénéficiant à cette occasion, d’une période de chômage indemnisé (et surtout qui n’ouvrent pas leurs droits à pension).

L’Unedic versant à la CRPN une participation, ces périodes de chômage peuvent être validées dans la carrière. Cela permet d’atteindre un taux plein.

Cependant, la validation de ces périodes étant effectuée l’année suivante, le taux plein ne sera pas encore acquis lors de la demande de liquidation de ses droits à pension (sauf si le PN attend un an après la fin de son indemnisation).

Une décote sera alors appliquée. Mais provisoirement. En effet, dès que la CRPN pourra valider ces périodes de chômage indemnisé, elle réduira ou annulera la décote suivant le nombre de jours total validés.

De façon rétroactive, la CRPN versera au PN, les montants de pension et de majoration non perçus pendant cette période où la décote aura été appliquée.

Décote et Majoration : est-ce possible ?

NON. Toute pension décotée est privée définitivement de cette majoration, quel que soit le pourcentage de la décote appliquée.

Peut-on avoir une partie de pension décotée et l’autre non ?

OUI. Lorsque l’on liquide ses droits en deux temps, partiellement dans le cadre du temps alterné/temps alterné fractionné et la seconde partie à la cessation définitive de l’activité, on peut liquider une partie des droits à pension, sans remplir les conditions du taux plein (elle est alors décotée) et l’autre à taux plein.

La pension définitive sera donc composée d’une partie décotée et d’une partie non décotée. La majoration sera versée au prorata (correspondant à la partie liquidée à taux plein).

Y a-t-il des cas particuliers où la décote ne s’applique pas ?

OUI.

- Dans le cas où l’affilié liquide à 60 ans sans les conditions du taux plein

- En cas d’une liquidation pour inaptitude définitive (sous certaines conditions)

- Dans le cas d’une liquidation en fin de droits au chômage suite à un licenciement économique (sous certaines conditions)

Comment se calcule la décote ?

Depuis le 1er Janvier 2022, elle est de 5% par annuité manquante (soit 360 jours manquants) par rapport au nombre d’annuités nécessaire pour le taux plein.

Il est donc tout à fait possible d’avoir moins de 360 jours manquants pour atteindre le taux. La décote s’applique proportionnellement au nombre de jours manquants.

Exemple 1 : Il me manque 180 jours. Montant de la décote = (180 x 5) /360 = 2,5%

Exemple 2 : Il me manque 30 jours. Montant de la décote = (30 x 5) /360 = 0,42%

Cependant la décote ne peut avoir pour effet de porter la pension à moins de 50% des droits de l’affilié.

Je suis PS->PN et je n’aurais jamais le taux plein, y-a-t-il un moyen d’éviter la décote ?

OUI en reportant la liquidation de la pension à 60 ans.

La pension, calculée sur les salaires cotisés, ne subit alors aucune décote.

En outre, s’il a par ailleurs atteint 7 200 jours validés le PN peut percevoir le versement de la majoration de raccordement jusqu’à l’âge légal de la retraite CNAV, 62 ans à ce jour.

BON À SAVOIR :

La CRPN prévient le PN lorsque sa pension sera décotée. Une contre signature du navigant est alors nécessaire pour valider qu’il souhaite liquider avec décote.

Pour télécharger notre bulletin CRPN au format PDF cliquer ICI

{kind=link}