Taux Plein CRPN - Assouplissement des conditions de liquidation en 2022

Il est prévu un petit assouplissement des conditions de liquidation à taux plein, à partir de 2022. Voici les détail et explications.

Afin de juguler le déficit technique grandissant à la CRPN en raison d’une pyramide des âges négative, une réforme CRPN a été jugée nécessaire puis votée en 2011. Cette réforme repose sur 2 points principaux :

Afin de juguler le déficit technique grandissant à la CRPN en raison d’une pyramide des âges négative, une réforme CRPN a été jugée nécessaire puis votée en 2011. Cette réforme repose sur 2 points principaux :

- Modification à la hausse des conditions de liquidation à taux plein.

- Augmentation du taux d’appel de la cotisation CRPN, payée aux 2/3 par les entreprises.

La mise en application de cette réforme, modifiant ces 2 points de manière très progressive a été lancée le 1er Janvier 2012 et est censé atteindre son objectif cible au 1er Janvier 2026.

Cette période transitoire avait pour but d’éviter un changement brutal des règles de liquidation entre 2011 et 2012.

Elle est composée de 2 phases :

1ère phase : du 01 Janvier 2012 au 31 Décembre 2021

2ème phase : du 1er Janvier 2022 au 1er Janvier 2026.

- Aujourd’hui : Phase 1 atteinte en 2021

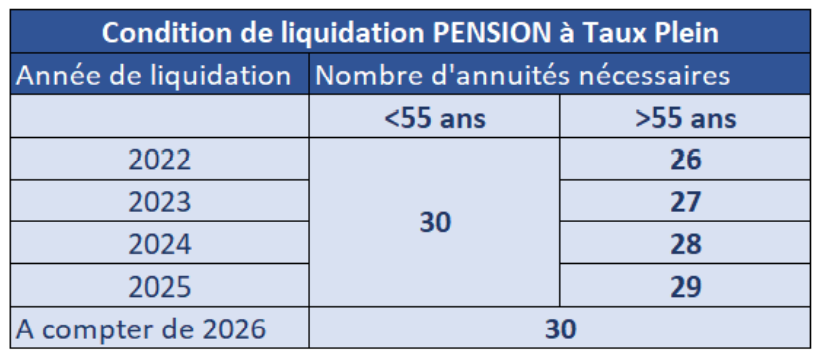

Pour pouvoir liquider ses droits à pension à Taux Plein en 2021, il est nécessaire de répondre à 2 conditions de façon simultanée :

1) Avoir un couple de 80 (Age + Nombre d’annuités validées)

2) Soit avoir 55 ans OU 30 Annuités de validées

- Demain : Début prévu de la Phase 2, à partir du 01 Janvier 2022

La notion de couple disparait. Seule la Notion du Nombre d’annuité persiste suivant son âge :

- Age ≤ 55 ans : Avoir 30 annuités de validées

- Age ≥ 55 ans période transitoire entre 2022 et 2026 :

Suivant la réforme qui continue le durcissement des conditions de liquidation à taux plein, à partir de 2022, le nombre d’annuités nécessaires, pour les PN de plus de 55 ans, augmente de 1 tous les ans pour atteindre la cible générale de 30 en 2026.

Suivant la réforme qui continue le durcissement des conditions de liquidation à taux plein, à partir de 2022, le nombre d’annuités nécessaires, pour les PN de plus de 55 ans, augmente de 1 tous les ans pour atteindre la cible générale de 30 en 2026.

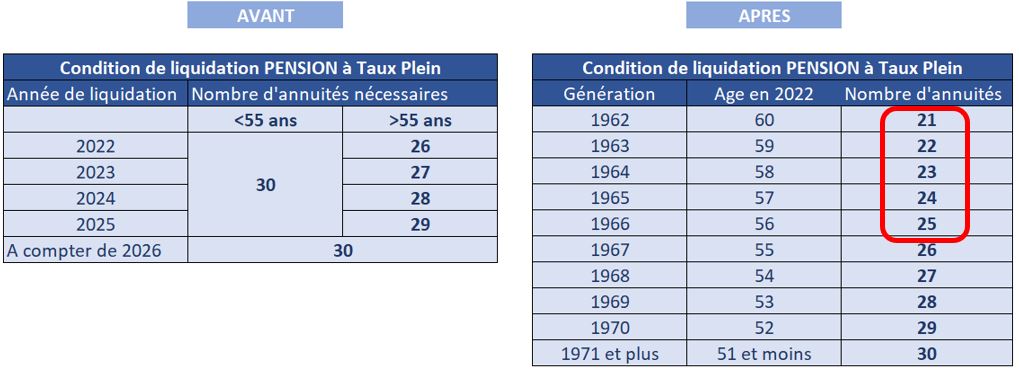

En effet, elle conduit des PN qui aurait déjà les conditions de liquidation à taux plein en 2021, à non seulement :

En effet, elle conduit des PN qui aurait déjà les conditions de liquidation à taux plein en 2021, à non seulement :

- les perdre le 1er janvier 2022 mais de plus,

- à devoir attendre 60 ans pour récupérer ces conditions.

C’est ce qu’on appelle des « trappés » (en tout, 339 PN)

Vos administrateurs PN ont ainsi travaillé sur une mesure calculée et équilibrée financièrement afin d’éviter cet écueil.

Après différentes études, la solution la plus pertinente consiste à introduire, pendant la période transitoire de 2022 à 2026 une table générationnelle qui permet de déterminer un nombre d’annuités à avoir suivant son année de naissance.

Nous obtenons le comparatif suivant :

En appliquant ce principe, il n’existe presque plus de « trappé ».

Le report du départ possible avec les conditions du Taux Plein n’est plus que de quelques mois.

Exemple : Un PNC a 56 ans et 24 annuités en 2021 :

En 2021, il a la condition 1 du couple 80 (56+24) et la condition 2 par son âge (+ de 55) = Taux Plein.

En 2022, ayant + de 55 ans, il lui faut 26 annuités. Or il n’en aura que 25 = Plus de Taux Plein

Avec la modification proposée, en 2022, ce PNC qui aura 57 ans (1965) aura les 24 annuités demandées pour le Taux plein.